从财务数据看,截至2018年三季度末,环保行业整体资产负债率进一步提高,三季度末较二季度末提高6.7个百分点,达到54.8%,较2017年同期提高3.4个百分点。整体筹资性净现金流流量275亿元,与去年同期基本持平,但三季度单季仅47亿元,与二季度的98亿元相比降低52.1%,同比2017年三季度单季下滑53.1%,显示行业融资环境有所转差,行业整体资产负债率攀升 。

数据来源:公开资料整理

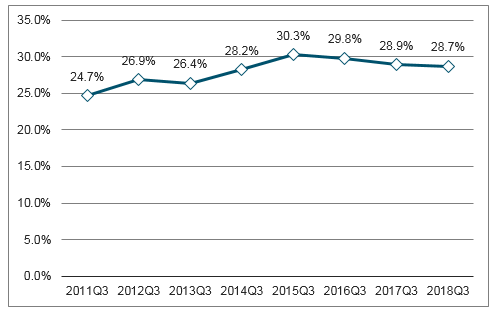

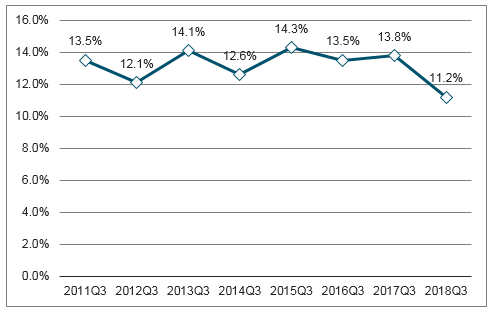

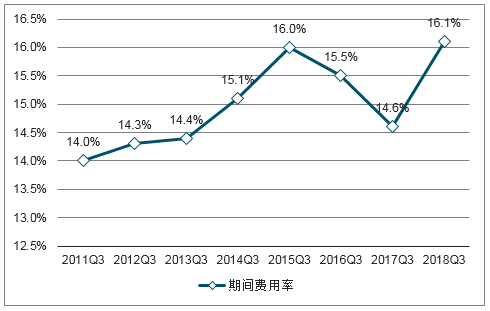

前三季度环保行业整毛利率28.66%,较2017年同期略有下降0.26个百分点,基本保持平稳。净利率同比下滑2.62个百分点至11.19%,主要是期间费用率同比上升,前三季度同比增加1.5个百分点,其中财务费用率及管理费用(2018年前三季度包含研发费用)率分别同比增加0.8个百分点和0.5个百分点,行业整体毛利率基本平稳,行业整体净利率下滑明显,期间费用率提高明显。

数据来源:公开资料整理

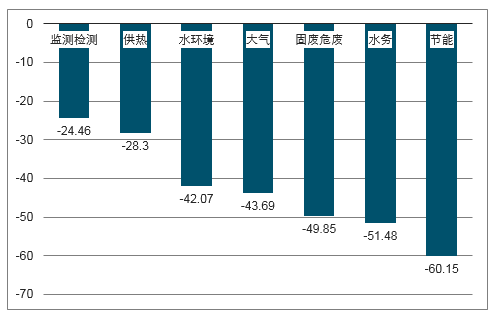

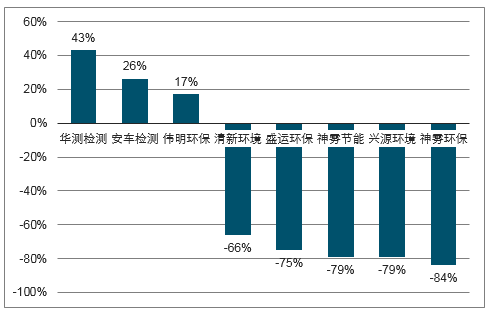

分板块看,行业内各细分板块呈现不同程度下跌。按照总市值加权平均,监测检测、供热、水环境、大气、固废危废、水务、节能板块年初至今跌幅分别为24%、28%、42%、44%、50%、51%、60%。

各细分板块均有不同程度下跌(%,总市值加权)

个股市场表现

数据来源:公开资料整理

在防范PPP滥用及化解政府债务风险的要求下,PPP自去年下半年进入项目集中清理整顿,2017年11月财政部印发《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》,要求各级财政部门应于2018年3月31日前完成本地区项目管理库集中清理工作,对未按规定开展“两个论证”、不宜继续采用PPP模式实施、不符合规范运作要求、构成违法违规举债担保、未按规定进行信息公开等五类已入库PPP项目予以清退。2018年三季度管理库共清退项目538个,涉及投资额0.9万亿元,项目数量及涉及投资金额均较清退初期有明显下降,PPP逐渐趋向规范,清退影响正在逐渐减弱。

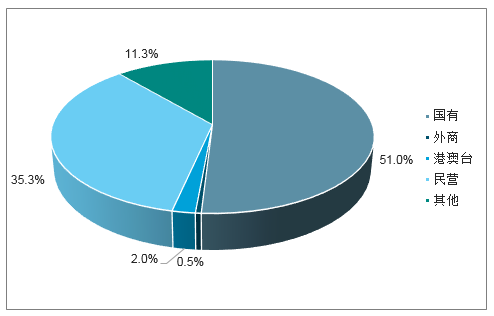

PPP项目稳中向好,民营企业积极参与生态环保类项目。截至2018年三季度末,管理库累计项目数达到8289个,总投资额12.3万亿元。其中累计落地项目总数4089个,落地率49.3%,较年初提升11.1个百分点。落地项目中民营企业北京的2383家,占比35.2%,与二季度相比略有下降。民营资本背景落地项目数前三位分别为市政工程、生态建设和环境保护、交通运输,生态环保项目成为民营资本的主要投资方向。

落地项目社会资本的分类及占比

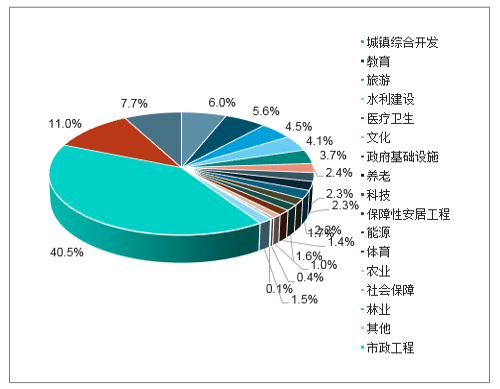

民资背景落地项目行业分布

数据来源:公开资料整理

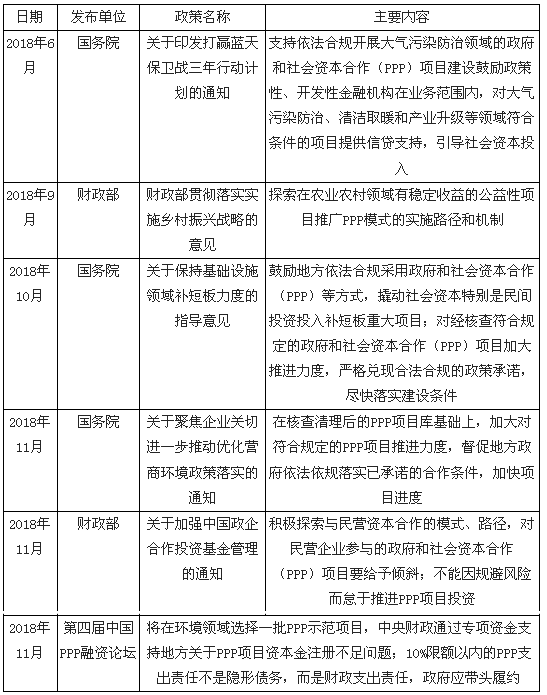

在2018年11月22日第四届中国PPP融资论坛中,财政部PPP中心主任焦小平表示将在环境领域选择一批PPP示范项目,中央财政通过专项资金支持地方关于PPP项目资本金注册不足问题,政策会很快出台,表明生态环境有望成为PPP模式的重点和优先领域,资金来源不足问题有望得到一定解决,利于缓解地方举债与环保治理的矛盾。同时在会议中还提出10%限额以内的PPP支出责任不是隐形债务,而是财政支出责任,政府应带头履约,PPP项目回款有望得到保障。生态环保类项目作为PPP项目的重要组成,将受益于PPP政策利好。

PPP政策逐渐回暖

数据来源:公开资料整理

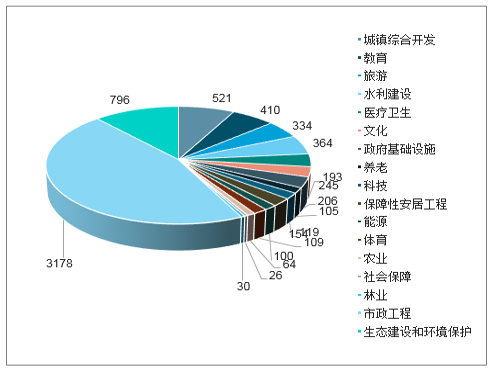

根据全国PPP综合信息平台项目管理库2018年三季度报,污染防治与绿色低碳项目三季度环比新增项目326个,投资额1014亿元,管理库累计污染防治与绿色低碳项目总数4519个,总投资额4.4万亿元。前三季度生态建设和环境保护项目数合计占管理库项目总数的9.6%,投资额占比7.1%;累计落地项目数410个,落地项目投资额4812亿元。

2018年前三季度PPP管理库累计项目数分布(个)

2018年前三季度PPP管理库累计投资额分布(亿元)

数据来源:公开资料整理

并购是环保企业获取新资质、拓展业务范围的重要手段之一,2013年起进入加速通道。根据统计数据,2018年1-7月环保行业共发生并购50起,涉及金额334.27亿元,2017年全年环保行业并购金额共计385亿元,显示2018年环保并购势头依然保持迅猛。并购主要以民营上市公司为主,以拓宽业务范围的横向并购为主,固废领域并购逐渐成为并购市场关注焦点,1-7月并购项目中共有24起与固废领域相关,危废及环卫领域成为新热点。

环保行业并购数量及金额

数据来源:公开资料整理

2018年9月份,国家发改委提出加大基础设施等领域补短板力度,稳定有效投资。10月国务院办公厅印发《关于保持基础设施领域补短板力度的指导意见》,生态环保是聚焦短板的重要领域,农村环境、城镇生活污水、生活垃圾、危险废物处理设施建设以及黑臭水体和重点流域水环境综合治理等细分领域是重要方向。

基建补短板主要领域

数据来源:公开资料整理

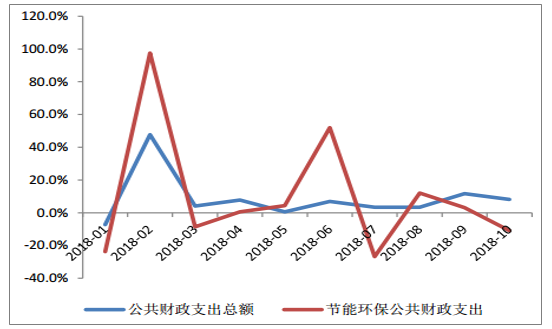

2008年以来,国家财政在环境保护方面的支出保持增长,9年间的复合增速达到16.4%,2017年达到5672.1亿元,同比增长19.8%,大幅超过国家财政总支出同比增速。截至2018年10月,公共财政支出累计17.53万亿元,同比增长7.6%。其中用于节能环保方向的公共财政支出4387.2亿元,同比增长7.5%。今年以来,公共财政中的节能环保支出月度同比平均增速10%,超过公共财政支出总额的月度同比平均增速8%。2018年地方政府专项债务新增计划由2017年的8000亿元提高至13500亿元,增幅达到68.75%,生态环保类项目亦将受益。

国家财政对环境保护的支出保持增长

节能环保支出月度同比增速超过财政支出总额

数据来源:公开资料整理

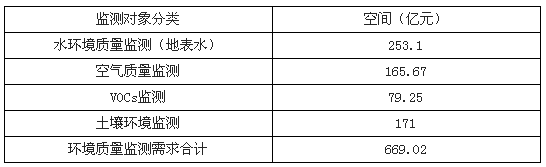

我们按照水环境、空气、土壤三类对“十三五”期间环境质量监测的需求进行估计,其中水环境质量监测(地表水)需求约为253.1亿元;空气质量监测需求约165.67亿元;土壤污染监测需求约为171亿元。三类环境质量监测需求合计约590亿元。

环境质量监测“十三五”市场需求估计

数据来源:公开资料整理

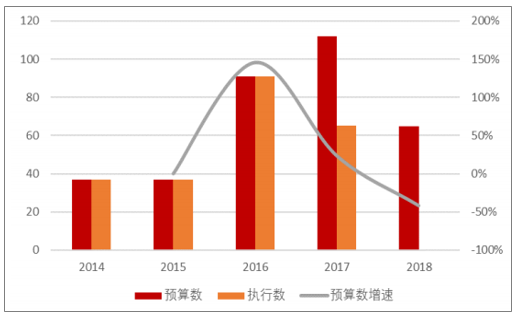

2016年,财政部“重金属污染防治”专项资金改称“土壤污染防治专项资金”,预算数由37亿元大幅提升145.65%至90.89亿元。2017年该项预算继续提升至112亿元,但受政策、法规执行不到位和项目质量不及预期等影响,当年执行数只有65.35亿元。2018年的土壤专项预算规模就下降到65亿元。

土壤污染防治专项资金(亿元)

数据来源:公开资料整理

2018年9月以后,高能环境和民基生态两家传统环境修复公司的新增订单规模出现了大幅度的上升,且均超过2017年全年水平。从新增订单金额比例来看,两家公司在《土法》过会后的新增订单金额分别占到2018年新增订单总金额的68.87%和77.78%。《土法》对环境修复市场需求的促进作用有所显现。

主要上市环境修复公司订单情况

数据来源:公开资料整理

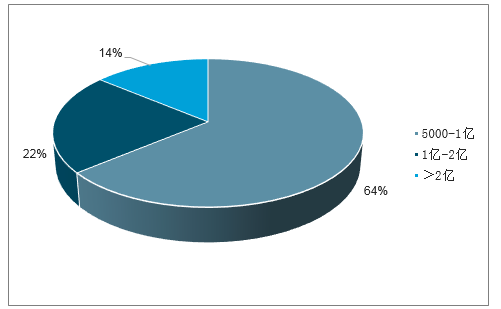

土壤修复项目绝大部分采用EPC模式实施,项目单体订单规模普遍较小。以信息披露较充分的高能环境为例,其已公告环境修复订单中,64%的单体订单金额在5000万-1亿元的区间。

高能环境已公告土壤修复订单金额分布

数据来源:公开资料整理

环境修复订单实施周期一般在9个月-12个月,短于水环境的18个月-24个月,施工周期和回款周期较短。因此,尽管环境修复同属于工程类项目,但项目对资金的占用较小,整体安全性相对较高。

2019年,环保行业有望看到曙光:一是宏观政策方面强调继续打好污染防治攻坚战,在保持基础设施补短板力度的要求下,2019年环保投资大概率稳住;二是企业主动求变向高质量发展,价改持续推进使商业模式进一步明晰;三是公司与监管层合力化危为机,企业个体风险逐步走向缓解;四是寒冬之后,企业更加认识到技术创新和管理创新的重要性,有望加大研发投入创造价值,精细化管理挖掘增值空间。

近年来,我国生态环境监测网络建设不断提速,水土气三网初步建成。

根据2017中国生态环境状况公报,截止目前,空气质量监测网络包括338个地级及以上城市布设的1436个国控监测站点和地方建设的省、市、县监测点位近4000个;地表水水质监测网络方面,国控断面由“十二五”期间的972个扩展到2050个;地下水监测工程建设初步完成,包括223个地市级行政区的5100个监测点,其中国家级监测点1000个;城乡饮用水水质监测实现全国所有地市、县区全覆盖和85%的乡镇覆盖,包括338个地级及以上城市898个在用集中式生活饮用水水源监测断面;国家土壤环境监测网由背景点位、基础点位和风险监控点位组成,包含生态环境部的38880个监测点位、农业农村部的40061个监测点位,和自然资源部1000个监测点位。

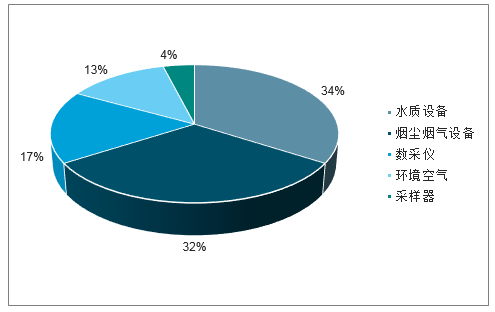

2017年我国环境监测仪器产品结构

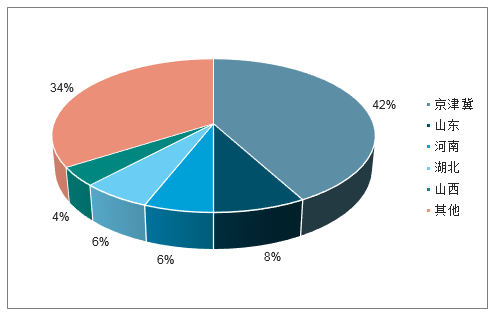

2017年我国环境监测仪器地区销售结构

数据来源:公开资料整理

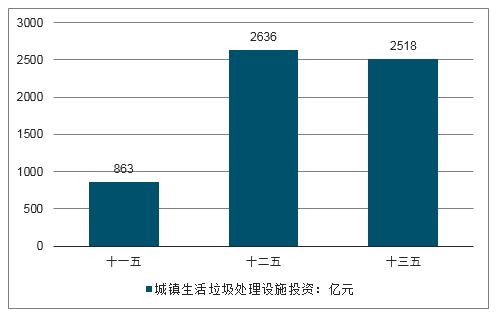

当前我国生活垃圾无害化处理的主要方式是填埋。我国人口密度高、土地稀缺的国情决定了焚烧将成为今后的主流处理方式,填埋方式将逐步减少,成为生活垃圾处理的补充方式,“十三五”规划,到2020年底,具备条件的直辖市、计划单列市和省会城市(建成区)实现原生垃圾“零填埋”,垃圾焚烧处理能力有望持续提升。

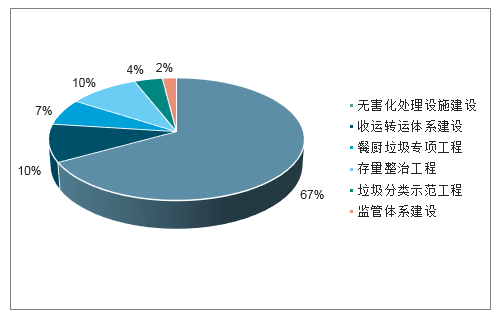

“十三五”城镇生活垃圾投资分布

城镇生活垃圾处理设施投资仍处于高位

数据来源:公开资料整理

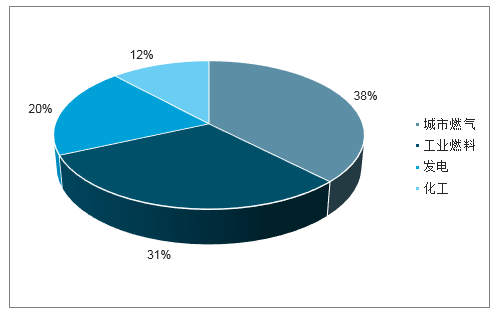

打赢“蓝天保卫战”的背景下,煤改气成为天然气消费增长的主要驱动力。2017年全国天然气消费量约2373亿立方米,同比增长15%,天然气在一次能源消费结构中的占比增至约7.2%,在天然气消费结构中,城市燃气占比最大,用于工业燃料和发电的天然气增速超过20%;2018年1-10月,国内天然气表观消费量2248亿立方米,同比增长18%,维持高增长态势。

2017年分部门天然气消费结构

数据来源:公开资料整理